多元时间序列是一个在大学课程中经常未被提及的话题。但是现实世界的数据通常具有多个维度,所以需要多元时间序列分析技术。在这文章我们将通过可视化和Python实现来学习多元时间序列概念。这里假设读者已经了解单变量时间序列分析。

1、什么是多元时间序列?

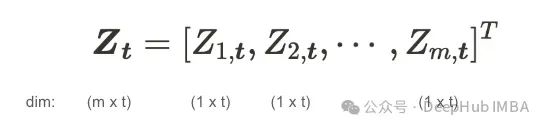

顾名思义,多元时间序列是与时间相关的多维数据。我们可以用以下数学公式定义多元时间序列数据:

其中Zᵢ,ₜ是时间t下第i个分量变量,注意它对每个i和t都是一个随机变量。Zₜ具有(m, t)维度。当我们分析多元时间序列时,不能应用标准的统计理论。这意味着什么?请记住多元线性回归。

https://avoid.overfit.cn/post/3fa1578d13664416b764babe25826adb

标签:分析,多元,VARMA,序列,时间,VAR,VMA From: https://www.cnblogs.com/deephub/p/18352087