来源 https://xueqiu.com/6223446183/202373376

学习笔记|因子的评价体系和有效性评价方式IC与IR

因子评价维度

因子单调性:因子单调性越高,收益越强。

因子有效性:因子对未来收益的解释能力。

因子稳定性:因子的有效性是否稳定、可持续

因子时效性:在过去有效的因子,现在或将来不一样有效。

因子评价方式

因子IC、IR值计算:常用于评价因子有效性和稳定性

分组测试:将股票按照因子值大小分组,统计每组在下一周期的收益,查看每组的收益率是否存在单调性特征,每组间的收益差的越多,因子有效性越好。

回归法:将因子T期的因子暴露与T 1期股票收益率进行线性回归,所得到的回归系数即为该因子的因子收益率,同时还能获得因子收益率显著度水平(t-test),其中t值序列绝对值平均值是因子显著性的重要判据。

前面我们通过分组测试的方式对基金评价因子进行了有效性和单调性测试,今天小编学习了通过因子IC和IR值检验因子有效性的评价方式,并用基金收益率因子做了实际尝试。

IC信息系数

IC即信息系数(InformationCoefficient),表示所选因子值与下期收益率的截面相关系数,通过 IC 值可以判断因子值对下期收益率的预测能力。信息系数的绝对值越大,该因子越有效。IC为负表示因子值越小越好,IC为正表示因子值越大越好。

IC的计算方法是:计算全部股票在调仓周期期初排名和调仓周期期末收益排名的线性相关度(Correlation)。IC越大的因子,有效性越强。

IC的计算方式有两种:normal IC、rank IC

Normal IC

IC(Informationcoefficient 信息系数)的定义:t期(这里的期一般指的是调仓周期)的因子载荷(因子值)对t+1期的收益预测值和实际收益之间的相关系数。

ICA:因子A在该期的IC值

fA:t期因子A对T+1期收益率的预测值

r:t+1期股票实际收益率

要计算IC就需要知道因子对下期收益率的计算。很多文献中是直接用t期的因子值来当作这个对t + 1期的收益预测值,也就是说,直接计算t期因子值与t + 1期的收益率之间的相关系数,作为IC值。

Rank IC

因为normalIC有一个前提条件,就是数据要服从正态分布,现实往往不理想,所以实际中更多人采用rankIC(秩相关系数)来判断因子的有效性。

Rank IC,即某时点某因子在全部股票暴露值排名与其下期回报排名的截面相关系数,它与IC的区别就是将因子的具体值以及收益的具体值,都转换为了所对应的数值在其截面上的排序名次。然后通过计算排序值的相关系数(秩相关系数),得到Rank IC。两者分别对应Pearson 或者 Spearman 相关系数

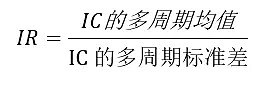

IR信息比率

IR即信息比率(InformationRatio),是超额收益的均值与标准差之比,代表因子获取稳定Alpha的能力。

通常整个回测时段由多个调仓周期组成,每一个周期都会计算出一个不同的IC值,IR等于多个调仓周期的IC均值除以这些IC的标准方差。

所以IR兼顾了因子的有效性(由IC代表)和因子稳定性(由IC的标准方差的倒数代表)。

IC最大值为1,表示该因子选股100%准确,对应的排名分最高的股票,选出来的股票在下个调仓周期中涨幅最大;反之-1,则是反向指标。

实际中对于多年的IC均值,当均值绝对值 > 0.05时,就可以视为有效因子,当I C > 0.1,就可以认为是很好的阿尔法因子了。当IC均值接近0,可视为无效因子。

IR大于0.5时,因子稳定获取超额收益的能力较强。

基金收益率因子IC、IR值测算

因子IC值

根据收益率因子按季调仓,小编分别测算了近1月收益率和近1年收益率因子从2017年3月31日到2021年9月30日,共18次调仓的IC值如下表。

从IC值来看,18期IC值每期IC的绝对值都超过了0.05,但是正负不定,有时是正向指标,有时是负向指标,近1月收益率因子18期均值为0.0702,近1年收益率因子均值为0.1388,可以得出两个因子都是有效因子的结论,近1年收益率因子效果会更好。

这个检验结果与我们分组回测的结果是一致的,因子IC值正负不定的特征反应在我们的回测曲线上就是波动大,回撤大;但整体来看两个因子都有效。

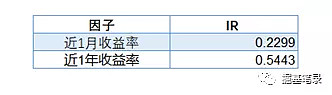

因子IR值

为了近一步量化近1月收益率因子和近1年收益率因子的稳定性,根据IR的计算公式计算得到两个因子IR值为:

近1年收益率因子的IR值>0.5,具有较强的稳定性。

作者:掘基笔录

链接:https://xueqiu.com/6223446183/202373376

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。