回复我们公众号“1号程序员”的“E001”可以获取《BAT机器学习面试1000题》下载链接。[关注并回复:【E001】]

1. 机器学习中,为何要经常对数据做归一化。

维基百科给出的解释:1)归一化后加快了梯度下降求最优解的速度;2)归一化有可能提高精度。下面再简单扩展解释下这两点。

- 归一化为什么能提高梯度下降法求解最优解的速度?

斯坦福机器学习视频做了很好的解释:https://class.coursera.org/ml-003/lecture/21

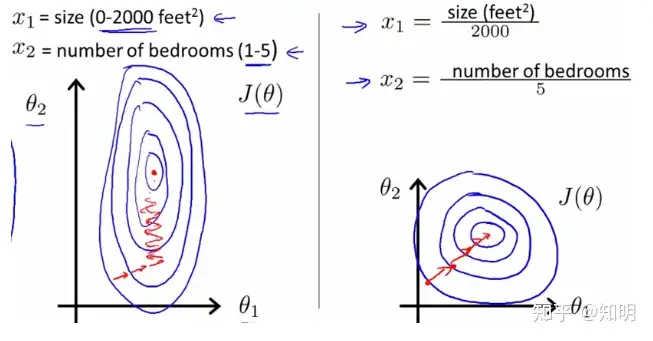

如下图所示,蓝色的圈圈图代表的是两个特征的等高线。其中左图两个特征X1和X2的区间相差非常大,X1区间是[0,2000],X2区间是[1,5],其所形成的等高线非常尖。当使用梯度下降法寻求最优解时,很有可能走“之字型”路线(垂直等高线走),从而导致需要迭代很多次才能收敛;

而右图对两个原始特征进行了归一化,其对应的等高线显得很圆,在梯度下降进行求解时能较快的收敛。

因此如果机器学习模型使用梯度下降法求最优解时,归一化往往非常有必要,否则很难收敛甚至不能收敛。

- 归一化有可能提高精度

一些分类器需要计算样本之间的距离(如欧氏距离),例如KNN。如果一个特征值域范围非常大,那么距离计算就主要取决于这个特征,从而与实际情况相悖(比如这时实际情况是值域范围小的特征更重要)。

- 归一化的类型

1)线性归一化

这种归一化方法比较适用在数值比较集中的情况。这种方法有个缺陷,如果max和min不稳定,很容易使得归一化结果不稳定,使得后续使用效果也不稳定。实际使用中可以用经验常量值来替代max和min。

2)标准差标准化

经过处理的数据符合标准正态分布,即均值为0,标准差为1,其转化函数为:

其中μ为所有样本数据的均值,σ为所有样本数据的标准差。

3)非线性归一化

经常用在数据分化比较大的场景,有些数值很大,有些很小。通过一些数学函数,将原始值进行映射。该方法包括 log、指数,正切等。需要根据数据分布的情况,决定非线性函数的曲线,比如log(V, 2)还是log(V, 10)等。

2. 哪些机器学习算法不需要做归一化处理?

概率模型(树形模型)不需要归一化,因为它们不关心变量的值,而是关心变量的分布和变量之间的条件概率,如决策树、rf。而像svm、lr、KNN、KMeans之类的最优化问题就需要归一化。

3. 对于树形结构为什么不需要归一化?

(特征分裂点、梯度下降)

答:数值缩放,不影响分裂点位置。因为第一步都是按照特征值进行排序的,排序的顺序不变,那么所属的分支以及分裂点就不会有不同。对于线性模型,比如说LR,我有两个特征,一个是(0,1)的,一个是(0,10000)的,这样运用梯度下降时候,损失等高线是一个椭圆的形状,这样我想迭代到最优点,就需要很多次迭代,但是如果进行了归一化,那么等高线就是圆形的,那么SGD就会往原点迭代,需要的迭代次数较少。

另外,注意树模型是不能进行梯度下降的,因为树模型是阶跃的,阶跃点是不可导的,并且求导没意义,所以树模型(回归树)寻找最优点是通过寻找最优分裂点完成的。

4. 数据归一化(或者标准化,注意归一化和标准化不同)的原因。

要强调:能不归一化最好不归一化,之所以进行数据归一化是因为各维度的量纲不相同。而且需要看情况进行归一化。

- 有些模型在各维度进行了不均匀的伸缩后,最优解与原来不等价(如SVM)需要归一化。

- 有些模型伸缩有与原来等价,如:LR则不用归一化,但是实际中往往通过迭代求解模型参数,如果目标函数太扁(想象一下很扁的高斯模型)迭代算法会发生不收敛的情况,所以最好进行数据归一化。

5. 请简要说说一个完整机器学习项目的流程。

1 抽象成数学问题

明确问题是进行机器学习的第一步。机器学习的训练过程通常都是一件非常耗时的事情,胡乱尝试时间成本是非常高的。

这里的抽象成数学问题,指的我们明确我们可以获得什么样的数据,目标是一个分类还是回归或者是聚类的问题,如果都不是的话,如何划归为其中的某类问题。

2 获取数据

数据决定了机器学习结果的上限,而算法只是尽可能逼近这个上限。

数据要有代表性,否则必然会过拟合。

而且对于分类问题,数据偏斜不能过于严重,不同类别的数据数量不要有数个数量级的差距。

而且还要对数据的量级有一个评估,多少个样本,多少个特征,可以估算出其对内存的消耗程度,判断训练过程中内存是否能够放得下。如果放不下就得考虑改进算法或者使用一些降维的技巧了。如果数据量实在太大,那就要考虑分布式了。

3 特征预处理与特征选择

良好的数据要能够提取出良好的特征才能真正发挥效力。

特征预处理、数据清洗是很关键的步骤,往往能够使得算法的效果和性能得到显著提高。归一化、离散化、因子化、缺失值处理、去除共线性等,数据挖掘过程中很多时间就花在它们上面。这些工作简单可复制,收益稳定可预期,是机器学习的基础必备步骤。

筛选出显著特征、摒弃非显著特征,需要机器学习工程师反复理解业务。这对很多结果有决定性的影响。特征选择好了,非常简单的算法也能得出良好、稳定的结果。这需要运用特征有效性分析的相关技术,如相关系数、卡方检验、平均互信息、条件熵、后验概率、逻辑回归权重等方法。

4 训练模型与调优

直到这一步才用到我们上面说的算法进行训练。现在很多算法都能够封装成黑盒供人使用。但是真正考验水平的是调整这些算法的(超)参数,使得结果变得更加优良。这需要我们对算法的原理有深入的理解。理解越深入,就越能发现问题的症结,提出良好的调优方案。

5 模型诊断

如何确定模型调优的方向与思路呢?这就需要对模型进行诊断的技术。

过拟合、欠拟合 判断是模型诊断中至关重要的一步。常见的方法如交叉验证,绘制学习曲线等。过拟合的基本调优思路是增加数据量,降低模型复杂度。欠拟合的基本调优思路是提高特征数量和质量,增加模型复杂度。

误差分析 也是机器学习至关重要的步骤。通过观察误差样本,全面分析误差产生误差的原因:是参数的问题还是算法选择的问题,是特征的问题还是数据本身的问题……

诊断后的模型需要进行调优,调优后的新模型需要重新进行诊断,这是一个反复迭代不断逼近的过程,需要不断地尝试, 进而达到最优状态。

6 模型融合

一般来说,模型融合后都能使得效果有一定提升。而且效果很好。

工程上,主要提升算法准确度的方法是分别在模型的前端(特征清洗和预处理,不同的采样模式)与后端(模型融合)上下功夫。因为他们比较标准可复制,效果比较稳定。而直接调参的工作不会很多,毕竟大量数据训练起来太慢了,而且效果难以保证。

7 上线运行

这一部分内容主要跟工程实现的相关性比较大。工程上是结果导向,模型在线上运行的效果直接决定模型的成败。 不单纯包括其准确程度、误差等情况,还包括其运行的速度(时间复杂度)、资源消耗程度(空间复杂度)、稳定性是否可接受。

这些工作流程主要是工程实践上总结出的一些经验。并不是每个项目都包含完整的一个流程。这里的部分只是一个指导性的说明,只有大家自己多实践,多积累项目经验,才会有自己更深刻的认识。

6. 逻辑斯特回归为什么要对特征进行离散化。

在工业界,很少直接将连续值作为逻辑回归模型的特征输入,而是将连续特征离散化为一系列0、1特征交给逻辑回归模型,这样做的优势有以下几点:

0. 离散特征的增加和减少都很容易,易于模型的快速迭代;

1. 稀疏向量内积乘法运算速度快,计算结果方便存储,容易扩展;

2. 离散化后的特征对异常数据有很强的鲁棒性:比如一个特征是年龄>30是1,否则0。如果特征没有离散化,一个异常数据“年龄300岁”会给模型造成很大的干扰;

3. 逻辑回归属于广义线性模型,表达能力受限;单变量离散化为N个后,每个变量有单独的权重,相当于为模型引入了非线性,能够提升模型表达能力,加大拟合;

4. 离散化后可以进行特征交叉,由M+N个变量变为M*N个变量,进一步引入非线性,提升表达能力;

5. 特征离散化后,模型会更稳定,比如如果对用户年龄离散化,20-30作为一个区间,不会因为一个用户年龄长了一岁就变成一个完全不同的人。当然处于区间相邻处的样本会刚好相反,所以怎么划分区间是门学问;

6. 特征离散化以后,起到简化逻辑回归模型的作用,降低了模型过拟合的风险。

标签:面试题,迭代,福利,特征,模型,BAT,离散,算法,归一化 From: https://www.cnblogs.com/sqchi1991/p/17659883.html